Wärmepumpe: Was würde eine Strompreis-Absenkung bewirken?

Zumindest die gefühlten Strompreise stehen schon seit Jahren in der Kritik, wenngleich für Haushaltskunden der gegenüber Januar 2021 inflationsbereinigte Strompreisindex für Neukunden seit 13 Monaten unter 100 liegt. Nicht inflationsbereinigt liegt er im November 2024 bei 107 Punkten. Für Wärmepumpenstrom gab es Anfang 2024 neue Regularien, sodass er für neu installierte Wärmepumpen tendenziell unter den Indexwerten für Haushaltsstrom liegt.

Ohne Zweifel würden jedoch niedrigere Strompreise – Rückkopplungseffekte vernachlässigt – die Stimmung im Land verbessern, die internationale Wettbewerbsfähigkeit von Unternehmen und die Investitionsbereitschaft erhöhen sowie die Verkehrs- und Wärmewende begünstigen. Bisher vorgeschlagen wurden eine Absenkung bzw. Minimierung der Stromsteuer, eine Absenkung der Umsatzsteuer, eine Absenkung der Netzentgelte und eine Entlastung bei den Umlagen. In jedem Verbrauchs- und Kundensegment wären die Auswirkungen allerdings unterschiedlich.

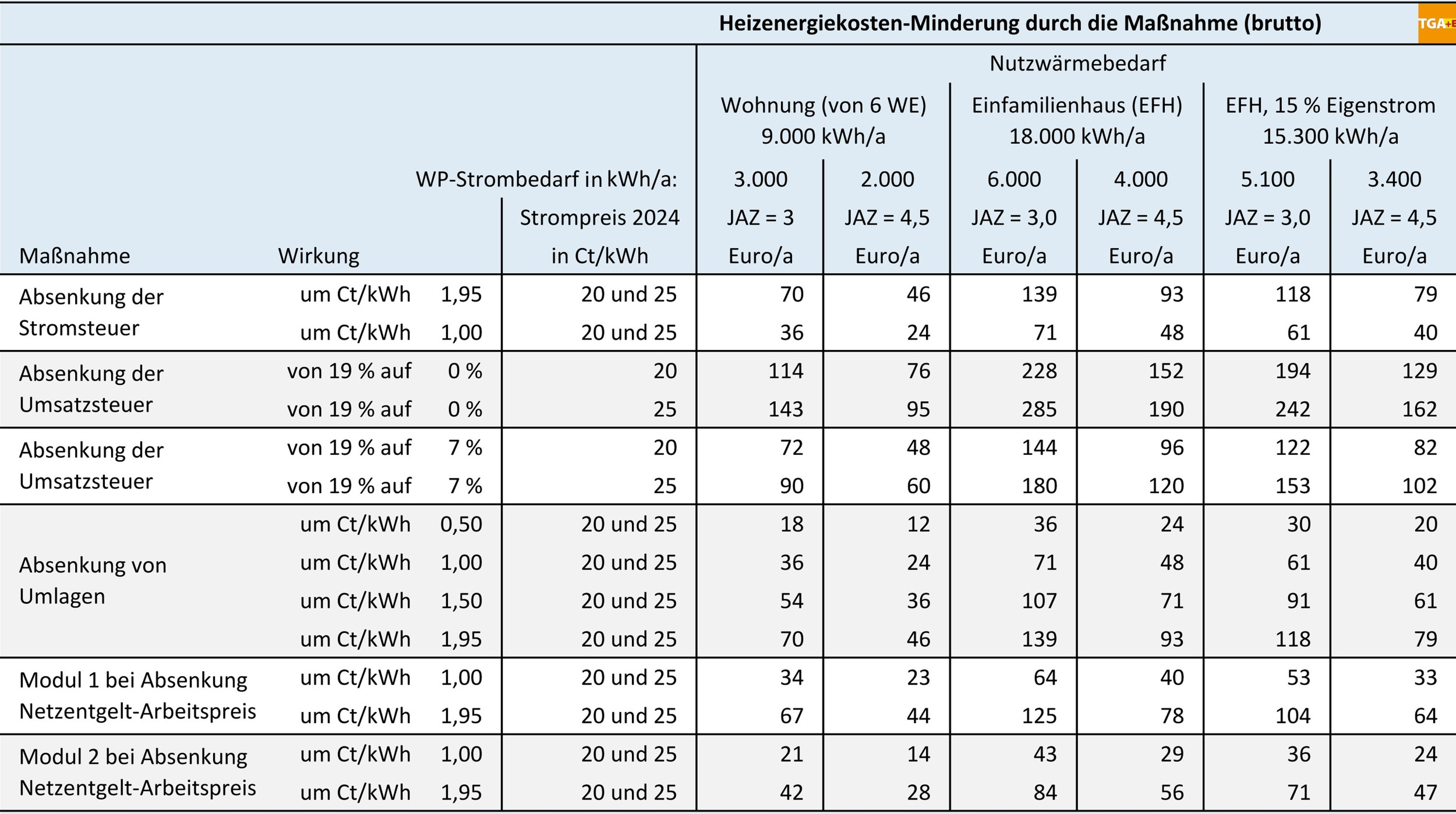

Doch wie wirken sich die Optionen auf die Heizenergiekosten bei einer Wärmepumpe aus und um welchen Betrag würden sie ihre Wirtschaftlichkeit gegenüber dem Strompreis / den Stromkosten im Jahr 2024 verbessern? Dazu werden in der Tabelle drei Musterfälle betrachtet: Ein Nutzwärmebedarf von 9.000 kWh/a einer größeren Wohnung in einem Mehrfamilienhaus mit 6 Wohneinheiten und ein Nutzwärmebedarf von 18.000 kWh/a in einem Einfamilienhaus und in einem Einfamilienhaus mit Photovoltaik-Anlage, die über die anteilige Versorgung des Haushalts hinaus 15 % des Wärmepumpen-Strombedarfs deckt.

Für die drei Abnahmefälle werden zwei Wärmepumpensysteme mit einer gut zu erreichenden Jahresarbeitszahl (JAZ) von 3,0 für eine Luft/Wasser-Wärmepumpe (in Anlehnung an die Mindest-Auslegungsanforderung bei der Heizungsförderung) und eine JAZ von 4,5 für eine erdreichgekoppelte Sole/Wasser-Wärmepumpe angenommen.

Die Tabelle variiert auf der rechten Seite in den Spalten die Technik und den Bedarf und in den Zeilen die Optionen und die Höhe der Absenkung. Insgesamt ist erkennbar, dass beispielsweise für den Abnahmefall Einfamilienhaus mit einer JAZ von 3,0 die Absenkung der Mehrwertsteuer den deutlichsten Effekt hat, der sich zudem bei künftigen Strompreiserhöhungen noch vergrößern würde. Alle anderen Maßnahmen sind wie parametriert statisch und auch unabhängig vom Strompreisniveau (wobei sie dieses mitbestimmen).

Die Optionen nach der Absenkung der Mehrwertsteuer erreichen bei einer Netzentnahme von 6.000 kWh im Maximum 139 Euro/a. Ob dies schon für eine Trendwende ausreicht? Im Minimum sind es bei formal gleichwertiger Absenkung 84 Euro/a (Modul 2).

Entlastungsmodelle entsprechen nicht dem Entlastungsbedarf

Die Tabelle verdeutlicht zudem, dass alle Maßnahmen dort die kleinsten Entlastungen bringen, wo der Entlastungsbedarf am größten ist: Bei einem geringen Verbrauch und bei einer hohen Jahresarbeitszahl. In beiden Fällen ergibt sich gegenüber alternativen Lösungen ein höherer Investitionsbedarf, der im Wesentlichen aus dem Heizenergiekostenvorteil refinanziert werden muss. Tendenziell würden bisher diskutierten Entlastungsmaßnahmen eine überdurchschnittliche Effizienz (hohe JAZ) und die Akzeptanz einer geringeren Wirtschaftlichkeit (WP bei kleinem Nutzwärmebedarf) nicht belohnen. Mit Blick auf das Stromsystem muss aber insbesondere eine hohe Effizienz stärker gefördert werden, weil sie im Stromsystem die Investitionskosten und die Leistungsvorhaltung verringert.

Fixe Entlastung statt verringertem Strompreis

Bedarfsgerechter für die Wirtschaftlichkeit von Wärmepumpen in der Breite wäre ein jährlicher Fixbetrag. Umsetzen ließe er sich, wenn die Finanzierung der Messstellen- und Steuerungstechnik nicht über die Netznutzer, sondern beispielsweise über die Heizungsförderung als Einmalbetrag an den Messstellen- und Netzbetreiber erfolgt und / oder über einen verringerten (auch negativen) Grundpreis.

Im einfachsten Fall würde dann jeder WP-Anschlusspunkt um einen festen Betrag pro Jahr über einen festgelegten Zeitraum von beispielsweise 12 Jahren vergünstigt werden. Dieser feste Betrag lässt sich in einer Vollkostenrechnung in ein höheres Investitionsbudget umrechnen. Bei typischen Werten kann in erster Näherung dafür der Jahresbetrag mit dem Faktor 9 multipliziert werden.

Fixe Entlastung mit der CO2-Bepreisung kombinieren

Eine intelligentere Version wäre es, den vorgeschlagenen Fixbetrag mit der CO2-Bepreisung zu kombinieren. Ein einfaches Beispiel: Pro Wärmepumpe gibt es einen Fixbetrag von 300 Euro/a, vermindert um den mittleren Preis für ein Emissionszertifikat im Vorjahr (mit Nettopreis als Bruttowert). Beispielsweise würde der Fixbetrag 2025 dann (300 – 45) Euro = 255 Euro betragen.

Steigt der CO2-Preis beispielsweise 2028 auf 100 Euro/t (Referenzwert), erhöht sich dadurch auch der Heizenergiekostenvorteil der Wärmepumpe, was ein Abschmelzen des Fixbetrags im Jahr 2029 auf (300 – 100) Euro = 200 Euro rechtfertigen würde. Da Energielieferverträge nicht immer ein Kalenderjahr umfassen, wäre es sinnvoll, einen monatlich amtlich aktualisierten Wert der letzten 12 Monate als Referenz zu verwenden.

Erläuterungen zu den Maßnahmen in der Tabelle

Absenkung der Stromsteuer

Die Stromsteuer für Wärmepumpenstrom beträgt aktuell und seit vielen Jahren unverändert bei 2,05 Ct/kWh (netto). Relativ kurzfristig wäre eine Absenkung auf das nach EU-Recht mögliche Minimum von 0,10 Ct/kWh (netto) möglich. Die Entlastung würde somit 2,32 Ct/kWh (brutto) betragen.

Absenkung der Umsatzsteuer

Zurzeit beträgt die Umsatzsteuer auf Wärmepumpenstrom 19 %. Je nach Anschlussart und Postleitzahl liegt der effektive Arbeitspreis – also inklusive Grundgebühren und Messstellenbetrieb – bei Alternativanbietern zwischen 20 Ct/kWh (separater Stromzähler, Modul 2) und etwa 25 Ct/kWh (gemeinsamer Zähler, Modul 1) für Wärmepumpen, die ab 2024 nach §14a EnWG neu angeschlossen worden sind. Eine Absenkung der Umsatzsteuer auf 7 % würde eine Entlastung für Wärmepumpenstrom zwischen 1,31 und 1,64 Ct/kWh bedeuten. Bei einem Umsatzsteuersatz von null würde eine Entlastung zwischen 3,19 und 3,99 Ct/kWh eintreten.

Absenkung von Umlagen

Auf Strom werden mehrere Umlagen erhoben, für 2025 sind zurzeit festgelegt (jeweils netto):

1,558 Ct/kWh: §19 StromNEV-Umlage (Aufschlag für besondere Netznutzung)

0,816 Ct/kWh: Offshore-Netzumlage

0,277 Ct/kWh: KWKG-Umlage

2025 steigt insbesondere die §19 StromNEV-Umlage, insbesondere aufgrund der fairen Verteilung der regional sehr unterschiedlichen Kosten für die Integration von EE-Erzeugungsanlagen in das Stromnetz deutlich um 0,915 Ct/kWh. Sie finanziert zwar in vielen Verteilnetzen eine Absenkung des Netzentgelts, verteuert aber Strom für viele Gewerbekunden stärker als die Absenkung des Netzentgelts. Eine Übernahme der Erhöhung von 2024 zu 2025 aus dem Steueraufkommen würde den Strompreis um 1,089 Ct/kWh (brutto) entlasten.

Für Wärmepumpen, die mit einem eigenen Zählpunkt an das Stromnetz angeschlossen sind, sieht §22 EnFG eine Befreiung auf Antrag für die Offshore-Netzumlage und die KWKG-Umlage vor. Allerdings steht dies noch unter dem Vorbehalt der beihilferechtlichen Genehmigung durch die EU-Kommission und die Befreiung ist ein sehr bürokratischer Vorgang mit hohem Aufwand auf vielen Ebenen. Da die vorgesehene Entlastung noch nicht „erlebt“ worden ist, wäre sie marktwirksam und würde bei einer vollständigen Herausnahme der Offshore-Netzumlage und der KWKG-Umlage eine Entlastung von 1,301 Ct/kWh (brutto) bedeuten.

Verringerter Netzentgelt-Arbeitspreis

Der Netzentgelt-Arbeitspreis ist in jedem Verteilnetzgebiet individuell, wird aber 2025 über den „Aufschlag für besondere Netznutzung“ in vielen Gebieten angenähert. Für Stadardlastprofil(SLP)-Kunden könnte man einen fiktiven Mittelwert beim Netzentgelt-Arbeitspreis von etwa 8 Ct/kWh (netto) annehmen, allerdings gibt es eine Streuung von etwa 5 bis 12 Ct/kWh (netto) und für eine geringe Kundenzahl ist die Abweichung vom Mittelwert noch deutlich größer. Die Politik müsste also entscheiden, ob sie das Netzentgelt gleichmäßig oder ungleichmäßig angleichend absenkt, oder ob sie nur auf bestimmten Netzebenen eine Teilfinanzierung vornimmt.

Da diese Diskussion, hier nicht geführt werden kann, wird hier exemplarisch angenommen, dass der Netzentgelt-Arbeitspreis analog zur Minimierung der Stromsteuer um 1,95 Ct/kWh netto gesenkt wird. Eine Annahme ist erforderlich, um mit den BNetzA-Festlegungen zur §14a EnWG für ab 2024 an das Stromnetz neu angeschlossene steuerbare Verbrauchseinrichtungen (SteuVE) die Entlastung zu berechnen. Zu diesen SteuVE gehören Wärmepumpen mit einer elektrischen Anschlussleitung von mehr als 4,2 kW (inklusive Heizstab).

Da für diese SteuVE bereits ein reduziertes Netzentgelt verbindlich ist, verringert sich die Wirkung eines verringerten Netzentgelt-Arbeitspreises.

Im Modul 2 (separater Zählpunkt für die Wärmepumpe) mit einem um 60 % verringerten Netzentgelt-Arbeitspreis würde die Entlastung statt 1,95 Ct/kWh nur 1,170 Ct/kWh (netto) bzw. 1,392 Ct/kWh (brutto) betragen.

Im Modul 1 (nur ein Zähler für Haushaltsstrom und Wärmepumpe) kommt die Entlastung beim Netzentgelt-Arbeitspreis vollständig mit 2,3 Ct/kWh (brutto) an. Allerdings würde sich die pauschale Netzentgeltreduzierung dann um 17,40 Euro/a verringern. Bei mehreren Wohnungen ist die Minderung der pauschalen Netzentgeltreduzierung entsprechend umzulegen.