SHK-Markt in Q2 2024: Leichte Markterholung deutet sich an

Die Bauwirtschaft in Deutschland sah sich im Jahr 2023 mit einem deutlichen Rückgang der Nachfrage im Neubau konfrontiert. Die schwache Genehmigungsaktivität setzte sich auch im 1. Halbjahr 2024 fort. Entsprechend wird die Nachfrage im Neubau sowohl im aktuellen Jahr als auch im Jahr 2025 deutlich unter dem Niveau früherer Jahre liegen.

Doch nicht nur im Neubau, sondern auch bei Bestandsmaßnahmen zeigte sich im vergangenen Jahr eine starke Zurückhaltung von Eigenheimbesitzern und Investoren. Hier zeigen sich aktuell wieder erste positive Impulse. Wohnungswirtschaft und private Haushalte berichten in den B+L Befragungen von einer steigenden Sanierungshäufigkeit im Jahr 2024, vielfach werden nun aufgeschobene Maßnahmen nachgeholt.

Wirtschaftsbereich gesamt

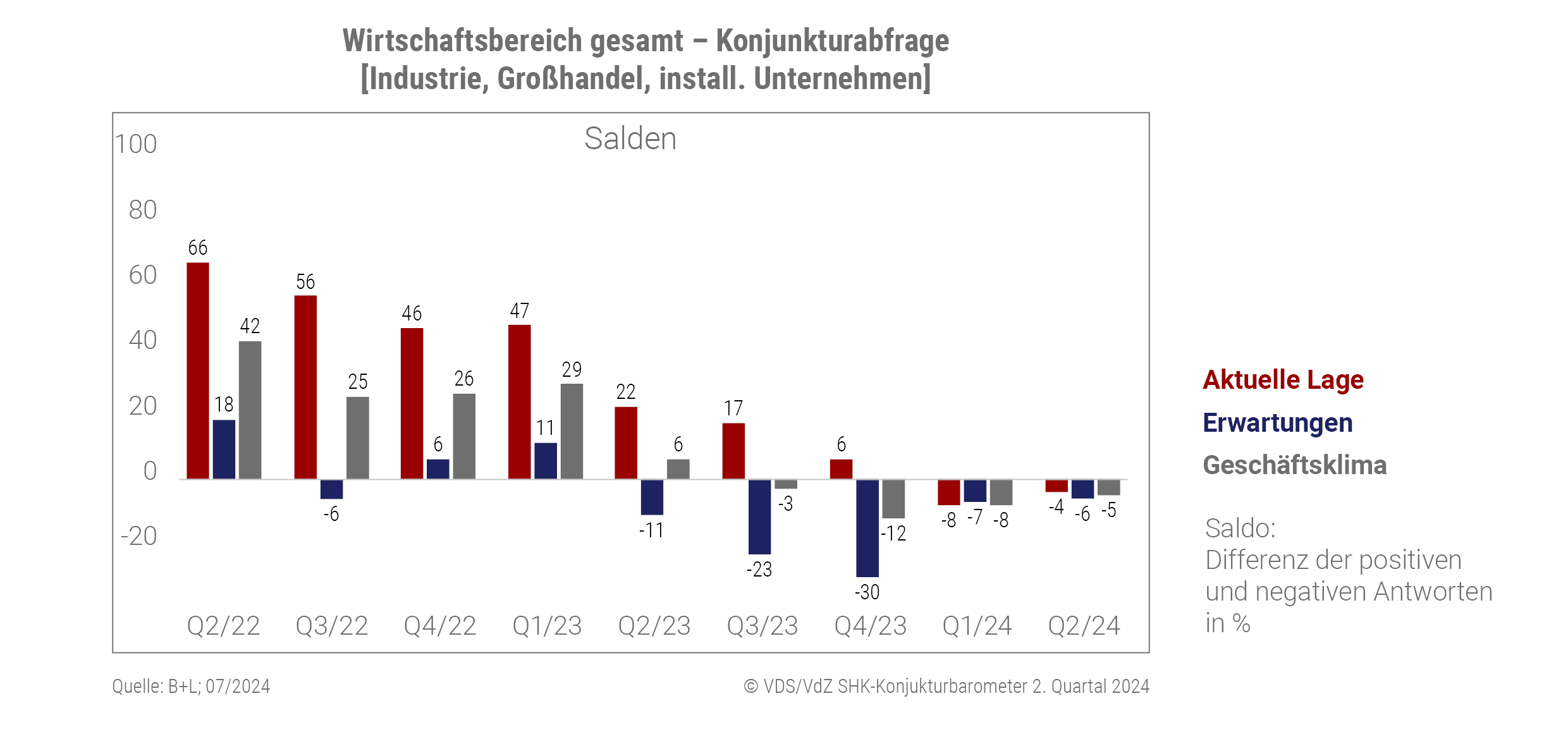

Die aktuelle Geschäftslage (− 4) und die Geschäftserwartungen (− 6) an das nächste Quartal liegen im 2. Quartal 2024 gleichermaßen im negativen Bereich. Während die Erwartungen an das nächste Quartal im Grunde auf dem Niveau des Vorquartals stagnieren, zeigt sich für die Bewertung der aktuellen Geschäftslage im 2. Quartal 2024 eine leichte Verbesserung. Im Zeitverlauf wird die konjunkturelle Abkühlung bzw. die Niveauverschiebung deutlich: Vor zwei Jahren (2. Quartal 2022) lag das Geschäftsklima 47 Punkte über dem heutigen Niveau.

Produktbereiche im Vergleich

Während sich die Nachfrage im Bereich Heizung im vergangenen Jahr noch deutlich positiver entwickelt als die anderen beiden Produktbereiche hat, lag das Geschäftsklima im Bereich Heizung im 1. Quartal 2024 erstmalig im negativen Bereich. Diese negative Entwicklung setzt sich im aktuellen 2. Quartal 2024 mit einem Geschäftsklima von − 13 fort.

Die Vorzieheffekte beim Heizungsaustausch und die Zurückhaltung vieler Sanierer am Jahresbeginn 2024 führen zu einem herausfordernden Marktumfeld für die Industrieunternehmen im Bereich Heizung. Die deutlichen Rückgänge in den Fertigstellungen im Neubau verschlechtern die Lage zusätzlich.

Gleichzeitig deutet sich in den Bereichen Sanitär und Lüftung / Klima eine Erholung der Konjunktur an. Nach den deutlichen Rückgängen der vergangenen Quartale liegt das Geschäftsklima im Bereich Sanitär aktuell bei ± 0, im Bereich Lüftung / Klima zeigt sich eine Verbesserung um + 4 Punkte im Vergleich zum Vorquartal.

„Die Konjunkturbelebung im Sanitärbereich ist ein wichtiges Signal für die gesamte Branche. Nach schwierigen Monaten zeichnet sich hier hoffentlich eine Trendwende ab und lange aufgeschobene Sanierungsvorhaben im Bad sollten nun umgesetzt werden. Dafür hält im Heizungsbereich die Investitionszurückhaltung der Verbraucher leider an. Um eine Trendwende in der gesamten Branche zu erreichen, muss der Knoten auch für energetische Sanierung und Modernisierung endlich platzen. Die Förderung stimmt, die Geräte sind verfügbar und das Handwerk hat Kapazitäten für die Installation – wenn wir die Verbraucher von den Vorteilen moderner Heiztechnik überzeugen, kann die Wärmewende gelingen.“ Jens J. Wischmann, Geschäftsführer von VdZ und VDS

Großhandel, Hersteller, installierende Betriebe

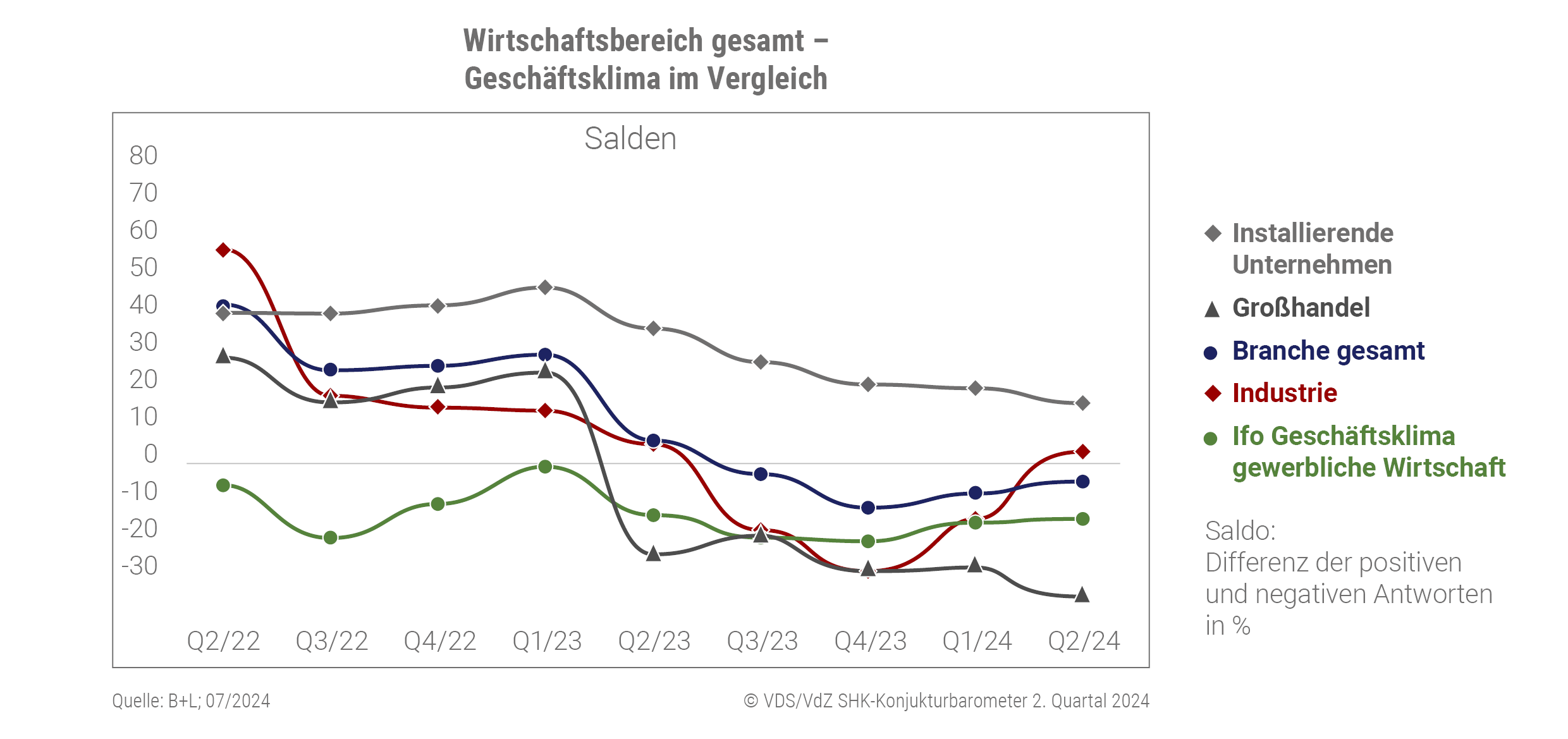

Bei den Industrieunternehmen hat sich das Geschäftsklima im aktuellen 2. Quartal 2024 im Vergleich zum Vorquartal deutlich verbessert (Q1: − 15 Punkte; Q2: + 3 Punkte).

Im Großhandel hat sich die Konjunktur hingegen mit dem aktuellen 2. Quartal 2024 noch einmal verschlechtert. Das Geschäftsklima liegt hier bei − 35 und damit um − 8 Punkte unter dem Wert des Vorquartals.

Die installierenden Unternehmen haben die Konjunktur in den vergangenen Quartalen positiver bewertet als Industrie und Großhandel. Dennoch zeigt sich auch bei den installierenden Unternehmen eine sukzessive Reduzierung des Geschäftsklimas auf aktuell + 16 Punkte.

Das Geschäftsklima des Wirtschaftsbereichs liegt weiterhin leicht über dem ifo Index für die gewerbliche Wirtschaft.

Prognose für 2024

Für das Jahr 2024 ist laut B+L-Prognose mit einem weiteren deutlichen Rückgang der Neubauinvestitionen und der Neubaufertigstellungen zu rechnen. Für den Sanierungsbereich prognostiziert das Institut eine leichte Markterholung. Befragungen von Eigenheimbesitzern und Unternehmen der Wohnungswirtschaft deuten auf eine steigende Sanierungsaktivität hin. Dies könnte zu einer Belebung in den Bereichen Sanitär und Installation führen, wenn aufgeschobene Maßnahmen nachgeholt werden.

Das SHK-Konjunkturbarometer …

… bildet die konjunkturelle Entwicklung der Unternehmen im Wirtschaftsbereich Haus- und Gebäudetechnik ab. Im Auftrag der VdZ, Wirtschaftsvereinigung Gebäude und Energie, und der VDS, Vereinigung Deutsche Sanitärwirtschaft, erstellt die B+L Marktdaten GmbH vier Mal pro Jahr die Berichte zum SHK-Konjunkturbarometer (weitere Infos und ältere Berichte). Die Datengrundlage setzt sich aus Primärerhebungen (Onlinebefragung und Telefoninterviews) sowie aus Primärdaten des ZVSHK-Konjunkturpanels zusammen. Zusätzlich fließen ausgewählte Indikatoren zur Bauwirtschaft und zur allgemeinen wirtschaftlichen Entwicklung in den Bericht ein. Die Einschätzungen der befragten Unternehmen werden als Differenz der positiven und negativen Antworten („Salden“) auf einer Skala von − 100 bis + 100 dargestellt. Ab 2021 enthalten die Berichte in unregelmäßigen Abständen Zusatzfragen zu aktuellen Themen, die für die gesamte Branche relevant sind.

Quellen: VdZ, VDS / jv - www.tga-fachplaner.de