PV-Markt: Warum Insolvenzen und Pleiten die Branche plagen

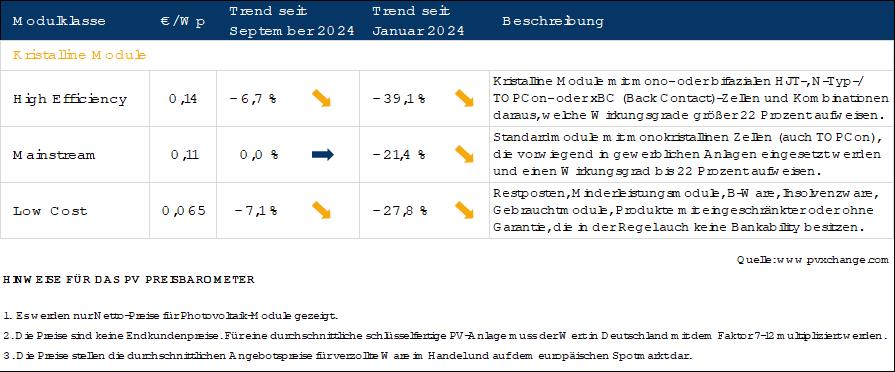

Die Hauptgründe für die aktuelle Lage sind viele selbst verschuldete Probleme, welche die Unternehmen scheitern lassen - und nicht zuletzt der anhaltende Preisverfall. Dieser betrifft in diesem Monat vor allem die Preise für TOPCon-Module in den höheren Leistungsklassen (High Efficiency Module). Entgegen allen Erwartungen sind diese nochmals um durchschnittlich 1 Cent pro Wattpeak gefallen, wogegen die Preise der anderen Modulklassen sich kaum noch verändert haben.

Offenbar ist die Not vieler Anbieter immer noch so groß, dass sie ihre Modulbestände auch bei den begehrteren Typen weiter abwerten, nur um den Verkauf ankurbeln zu können. Dass diese Strategie nicht unbedingt aufgeht, zeigt aber der Verlauf der vergangenen sechs bis neun Monate. Zwar werden die Komponenten und damit die schlüsselfertigen Anlagen immer preiswerter, doch die Nachfrage und damit die Verkaufszahlen ziehen deswegen nicht unbedingt an.

Aktuell ist noch immer eine verhältnismäßig starke Kaufzurückhaltung gerade im Kleinanlagensegment zu erkennen. Zu groß sind noch die Unsicherheiten bezüglich der allgemeinen wirtschaftlichen Entwicklung und damit der individuellen Einkommen auf längere Sicht. Stetig steigen eigentlich immer nur die Lebenshaltungskosten – auch bei abgeschwächter Inflation, sowie die Bearbeitungszeiten der Verwaltungen und Behörden. Dazu aber später noch mehr. Die kürzlich erfolgten Zinssenkungen können das Investitionsklima scheinbar noch nicht so richtig anheizen. Insgesamt scheint der Zubau in Deutschland und Europa auf dem Niveau der vergangenen Monate zu stagnieren. Dabei werden absinkende Installationszahlen bei Großanlagen und EEG-geförderten Kleinanlagen vom wachsenden Segment der mittelgroßen Photovoltaik-Anlagen (C&I) zwar einigermaßen ausgeglichen, aber noch nicht überkompensiert.

Wenn man nun nachprüft, warum die Installationszahlen auch bei großen Dach- und Freiflächenanlagen rückläufig sind, obwohl doch eigentlich die Ausgangssituation verbessert, die bürokratischen Hürden abgebaut werden sollten, dann erkennt man die Diskrepanz zwischen Anspruch und Wirklichkeit. Es reicht nicht, die Regeln zu vereinfachen, wenn das Personal für die Abarbeitung der Antragsflut fehlt. Die Zeit zwischen Antragsstellung beim Netzbetreiber und Netzzusage hat sich beispielsweise in vielen Regionen deutlich verlängert, anstatt sich zu verkürzen. Wenn dann auch noch die Kapazitäten im Nieder- und Mittelspannungsnetz erschöpft sind, zusätzliche Trafos oder gar Umspannwerke gebaut werden müssen, dann kann sich ein Großprojekt schon einmal bis zum Sankt-Nimmerleinstag verzögern.

Und jetzt kommen wir zu dem Punkt, wo Firmenexistenzen gefährdet werden. Gerade bei mittleren bis großen Projekten ist der Planungsvorlauf oft immens, Personal und teilweise auch Material müssen vorfinanziert werden. Das Risiko liegt dabei aber allzu oft beim Projektierer, denn Banken können mit den aktuellen Geschäftsmodellen jenseits der gesetzlich garantierten EEG-Vergütung noch nicht allzu viel anfangen. Sie brauchen Planungssicherheit, die in den wenigsten Fällen gegeben ist, weder beim Bau der Anlage, noch beim späteren Verkauf der damit erzeugten Energie. Über allem hängt mittlerweile das Damoklesschwert der zeitweisen Abregelung der Photovoltaik-Anlage (Redispatch). Nehmen die Zeiten mit negativen Strompreisen in Zukunft weiter zu, droht wirtschaftlicher Schaden.

Jetzt kommen wir aber aus einer Zeit des schnellen Marktwachstums, das für viele Akteure keine Grenzen zu haben schien. Es wurde skaliert, was das Zeug hielt – Produktionskapazitäten, Lagerfläche, Montagekapazitäten und die dazu passenden Vertriebsstrukturen. Neue Photovoltaik-Vertriebsorganisationen schossen wie Pilze aus dem Boden, bestehende vergrößerten ihren Personalstamm, soweit das möglich war. Wer aber schon eine Weile in der Branche tätig ist weiß, dass ein beispielloser Aufschwung nie besonders lange währt. Wir bewegen uns seit Jahrzehnten immer in Wellenbewegungen vorwärts. Nach jeder rasanten Bergfahrt kam wieder eine nicht weniger rasante Talfahrt. Der letzte Boom in den Jahren 2022 und 2023 bescherte uns ein überproportionales Ansteigen der Installationszahlen und damit auch der Preise, welche aktuell wieder durch einen heftigen Ausschlag nach unten korrigiert werden, um irgendwann wieder auf einer leicht ansteigenden Trendlinie zu landen.

Die Konsequenz ist eine Konsolidierung des Marktes, wie wir sie seit Anfang der 2010er-Jahre nicht mehr gesehen haben. Firmen zerbrachen damals wie heute an ihren eigenen, zu hoch gesteckten Erwartungen. Wer sich blind an den Boomjahren orientiert und seine Einkaufs- und Personalstrategie uneingeschränkt danach ausrichtet, hat in Zeiten der Rezession das Nachsehen. Die Devise muss also heißen, flexibel zu bleiben, so dass man sich bei schnellen Änderungen der Marktsituation auch kurzfristig anpassen kann. Lieber mit ausgewähltem, gut qualifiziertem Personal auf die steigende Komplexität des Energiemarktes reagieren, als jedes Geschäft mitnehmen, beziehungsweise nur die ‚Low hanging fruits‘ ernten wollen, die oft am stärksten umkämpft sind.

Leider haben diese Weisheit zu wenige Unternehmen im Photovoltaik-Markt beherzigt, so dass sich nun die eingangs beklagten Insolvenzen häufen. Kaum eine Woche vergeht, in der nicht ein in der Branche mehr oder weniger bekanntes Unternehmen aufgeben muss, ohne dass auch nur eine geringe Fortführungsperspektive gegeben ist. Planer und Installateure zerbrechen am schleppenden Auftragseingang aufgrund der Kaufzurückhaltung der Investoren oder der unkalkulierbaren Verzögerungen im Projektablauf und der damit verbundenen Fixkostenexplosion. Der Großhandel ächzt unter der Last der Lagerbestände, die wegen des schleppenden Verkaufs laufend abgewertet werden müssen. Der Wettbewerb konkurrierender Anbieter gerade auch über die Landesgrenzen hinweg ist bereits als selbstzerstörerisch zu betrachten. Es setzt ein Dominoeffekt ein, der in Konsequenz auch vor manchem Produzenten nicht Halt machen wird – und dabei schaue ich nicht nur auf Europa. Auch so manchen chinesischen Hersteller wird die Konsolidierungswelle überrollen.

Diese sich noch verstärkende Marktbereinigung hat aber auch etwas Gutes. Es bleiben hoffentlich vor allem die Unternehmen übrig, die ihr Handwerk beherrschen, open-minded und innovativ sind – kurz gesagt, die es ernst meinen und eine Bereicherung für die Erneuerbare-Energien-Branche sind. Sobald der Kuchen nicht mehr viel zu klein für die ganzen Akteure ist, kehrt hoffentlich wieder etwas Ruhe ein und die Qualität der Kommunikation und auch der Installationen steigt wieder. Überhaupt ist es an der Zeit, wieder positive Botschaften in den Markt und in die Bevölkerung zu senden, damit die Investitionsfreude steigt, das Vertrauen in Zukunftstechnologien zurückkehrt und die Auftragslage sich verbessert. Diese Botschaft geht ausdrücklich auch in Richtung der Politik. Und nein, die Grünen sind natürlich nicht schuld an der Situation, sollten aber ihre guten Ansätze etwas selbstbewusster vertreten und gegenüber den Miesmachern aus den konservativen Parteien verteidigen, dann klappt es auch mit der Energiewende!

{kind=link}