Solarmarkt im August: Zwischen Aufbruch und Pleite

Diagnose: Allgemeinzustand instabil. Der Patient ist in diesem Fall der Photovoltaik-Markt, aus dem wir in den letzten Wochen sehr unterschiedliche, teilweise gegenläufige Signale empfangen. Einerseits erleben wir aufgrund des abklingenden Sommerlochs eine gewisse Aufbruchstimmung nach dem Motto: es muss doch langsam wieder besser werden! – andererseits häufen sich Negativmeldungen zu Firmenpleiten. Alle paar Tage erreicht einen die Nachricht, dass sich wieder ein bekannter oder weniger bekannter Player aus dem Markt verabschiedet hat oder zumindest unter Verwaltung des Insolvenzgerichts gestellt wird – ein Versagen der Vitalfunktionen, um es im Medizinjargon zu formulieren. Auch bei den Herstellern herrscht ein akutes Unwohlsein ob der anhaltenden Nachfrageflaute und dem damit verbundenen Preiseinbruch. Auf der anderen Seite werden zumindest für Deutschland in den letzten Monaten durchaus respektable Zubauzahlen gemeldet, die so gar nicht die akuten Probleme im Markt widerspiegeln.

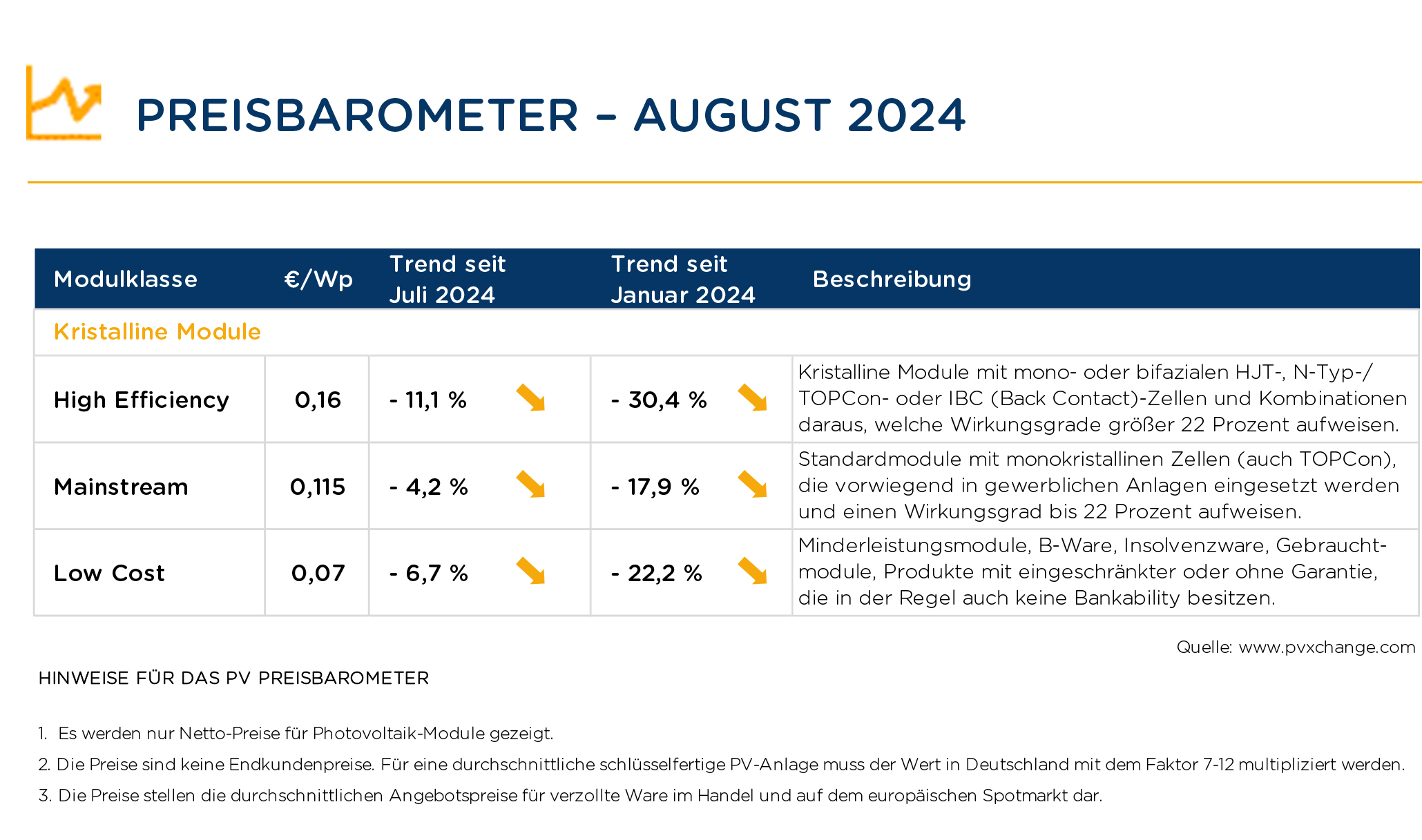

Modulpreise sinken weiter in den Keller

Schauen wir aber zunächst wieder auf die Preisentwicklung. Obwohl kaum noch vorstellbar, rauschten die Modulpreise auch in diesem Monat auf allen Ebenen weiter in den Keller. Diese starke Preiskorrektur vor allem bei den hocheffizienten Modulen ist im Wesentlichen auf die längst überfälligen Preisanpassungen vieler Großhändler zurückzuführen. Modulpreise in Großprojekten und Spotmarktpreise auf einschlägigen Plattformen sind in den vergangenen Monaten im Rahmen des anhaltenden Preiskampfes ohnehin schon sukzessive gesenkt worden. Allein die Preise der Produkte für den Installateursmarkt versuchte man im Großhandel und in den Webshops der bekannteren Anbieter so lange wie möglich auf einem Niveau zu halten, welches nicht übermäßig schmerzte. Auch bemühte man sich, mit den Erlösen bei Neuware mit höherer Leistung die Verluste bei den älteren (PERC-) Lagerbeständen so weit wie möglich zu kompensieren.

Der Druck aus dem Markt war aber irgendwann offenbar zu groß und die erhofften Verkaufserfolge blieben aus, so dass flächendeckende Preisanpassungen unabdingbar wurden. In vielen Shops gab es vom letzten zu diesem Monat Reduktionen um 2 bis 4 Eurocent pro Watt, was bei den aktuellen Marktpreisen prozentual einen Nachlass um bis zu 20 Prozent ausmacht – möglicherweise die größte Preisanpassung, die es jemals in so kurzer Zeitspanne gegeben hat. Das Ganze relativiert sich in der Gesamtbetrachtung natürlich wieder, wenn sich die einzelnen Preispunkte aus dem Großhandel mit denen aus Spotmarkt und Projektgeschäft mischen. Dennoch bleibt ein Preisverfall von 4 Prozent bei den Mainstream- bis maximal 11 Prozent bei den High Efficiency-Modulen in nur einem Monat. Der aktuelle Preis von Modulen mit Wirkungsgraden ab 22 Prozent liegt damit um 7 Eurocent pro Watt oder 30 Prozent unter dem Niveau, welches wir zu Jahresanfang noch hatten.

Altbestände an Solarmodulen sind nicht mehr zu verkaufen

Dieser schnelle Preisverfall bei den hocheffizienten Modulen trägt wiederum nicht dazu bei, dass die Altbestände mit niedrigen Leistungsklassen zügig in den Markt abfließen. Diese sind, wie bereits in einem früheren Kommentar erwähnt, zunehmend wertlos und belasten die Liquidität vor allem bei den Großhändlern und Verarbeitern. Die Strategie der Hersteller, ihre Produktions- beziehungsweise Exportmengen in die einzelnen Märkte drastisch zu verringern, hat offenbar noch nicht richtig gezündet. Die Nachfrage nach neuen Modulen in diesem Jahr wurde von beinahe allen Anbietern einmal mehr komplett überschätzt, so dass sich die Zwischenlager in Europa auch bei den Modulherstellern wieder dramatisch füllen. Auf der anderen Seite sitzen aber die Abnehmer auf ihren nur schwer verkäuflichen Altbeständen und reduzieren daher ihre Einkaufsvolumina.

Nun hofft man vor allem auf der Seite der chinesischen Hersteller, durch signifikante Preissenkungen doch wieder mehr Ware in den übervollen Markt pressen zu können, nur um Marktanteile zu behalten und neue Liquidität zu generieren. Dies geschieht nämlich zu Tarifen, die schon seit Längerem die Produktionskosten nicht mehr decken dürften. Dementsprechend schlecht sind die Quartalszahlen mancher börsennotierter Produzenten. Der heimische Markt in China ist zwar im Vergleich zu allen anderen Märkten noch gigantisch, alle Produktionsüberschüsse können dennoch schon lange nicht mehr dort verbaut werden.

Die Regierung rudert bei der Genehmigung von Großprojekten und von günstigen Krediten wohl zurück und bei Weitem nicht jedes Modulfeld bekommt eine Anschlussgenehmigung. Auch in Asien sind die Netze durch regenerative Stromerzeugung zunehmend überlastet und müssen erst einmal ausgebaut werden. Viele fertiggestellte Anlagen werden offenbar laufend abgeregelt oder speisen gar nicht erst ins Netz ein.

Beispiellose Marktbereinigung steht bevor

Als Ausweg aus der Misere bleibt vielen Photovoltaik-Herstellern nur das weitere Herunterfahren der eigenen Produktion, bis sich der Markt wieder stabilisiert hat. Angeblich sind viele Fertigungslinien schon stillgelegt - die tatsächlich realisierte Kapazität liegt nur noch bei 20 bis 50 Prozent der theoretischen Produktionskapazität. Es bleibt demnach abzuwarten, welche Firmen diesen Überlebenskampf mittel- bis langfristig durchstehen und welche von der Bildfläche verschwinden. Zu erwarten ist, dass einige der Tier-1-Hersteller und viele kleinere Produzenten aus der zweiten Reihe von einer beispiellosen Marktbereinigung betroffen sein werden, insbesondere auch im Wechselrichter-, Speicher- und Zubehörbereich. In diesen Sparten hat sich in den vergangenen Jahren eine schier unüberschaubare Zahl an neuen Anbietern versucht zu etablieren.

Wer länger in der Branche unterwegs ist weiß aber, dass es im Erneuerbare-Energien-Bereich keine Konstanz und kein dauerhaft ruhiges Marktumfeld gibt.

Wie auch bei manchen Händlern und Verarbeitern, fallen die Firmen den eigenen hohen Erwartungen zum Opfer oder denen der Investoren, sofern vorhanden. In der beispiellosen Goldgräberstimmung der vergangenen Jahre konnten sich viele Akteure keinen baldigen Abschwung mehr vorstellen. Wer länger in der Branche unterwegs ist weiß aber, dass es im Erneuerbare-Energien-Bereich keine Konstanz und kein dauerhaft ruhiges Marktumfeld gibt. Es herrscht eigentlich immer Ausnahmezustand, mal in die eine, mal in die andere Richtung. Nach einem rasanten Aufstieg folgt unmittelbar der Fall, bevor es wieder bergauf geht – ein ewiges Hin-und-Her-Pendeln um eine stetig ansteigende Erfolgslinie - immerhin. In den vergangenen zwei bis drei Jahren hatten wir alle einen sehr guten Lauf, aber das Wachstum lag oberhalb der langjährigen Trendline von etwa 20 bis 30 Prozent Steigerung pro Jahr.

Nun rutscht der gesamte Markt quasi in Minus, um sich mittelfristig auf gesundem Niveau wieder einzupendeln, besser gesagt um dieses herum zu fluktuieren. Es wird also vermutlich noch eine Weile schlimmer werden, bevor es wieder bergauf geht. Um aus der aktuellen Situation wieder heraus zu finden, brauchen wir ein schnelles Anziehen der Nachfrage in allen Bereichen. Der in den vergangenen Monaten in der Gesellschaft nachlassende Optimismus bezügliche einer erfolgreichen Energiewende und das Vertrauen in die Lösungskompetenz der Marktakteure muss neu angefacht werden. Nebelkerzen bezüglich einer Abschaffung jeglicher Förderung von erneuerbaren Energien seitens unseres Finanzministers Lindner und anderer Mitglieder seiner Partei FDP sind da wenig hilfreich. Zu dünn sind noch die Vorschläge, was denn an die Stelle des EEG treten soll, um die Finanzwelt nicht zu verschrecken und Planungssicherheit herzustellen.

Diese benötigen wir unbedingt, wenn wir nicht in die gleiche Situation wie vor etwa zwölf Jahren kommen wollen, als die Politik der Branche die Unterstützung aus Panik vor vermeintlich nicht mehr finanzierbaren Kosten für die Volkswirtschaft weitestgehend entzog. Auch damals war die FDP neben der CDU maßgeblich an dieser Entwicklung beteiligt und es wurde kolportiert, dass Solar- und Windenergie ja auch ohne umfassende Förderprogramme weiter ausgebaut werden könne. Das Ergebnis ist uns allen noch in schlechter Erinnerung: der Photovoltaik-Markt brach in Deutschland um 80 Prozent ein und brauchte gut zehn Jahre, um wieder das damalige Niveau zu erreichen.

So eine Entwicklung dürfen wir nicht mehr riskieren und stattdessen in die Gesellschaft tragen: Regenerative Energien sind prinzipiell wirtschaftlicher als alle konventionellen Energieträger und gehören mit zunehmender Geschwindigkeit ausgebaut. Um diese Technologien aber auch weiterhin netzdienlich in den Energiekreislauf integrieren zu können, erfordert es die Einbindung von Energiespeichern auf allen Netzebenen, sowie Rahmenbedingungen für einen flexiblen und intelligenten Strommarkt. Durch gezielte Förderung dieser Maßnahmen müssen Anreize und damit ein positives Investitionsklima geschaffen werden, dann geht es dem angeschlagenen Patienten auch bald wieder besser!

Martin Schachinger ist studierter Elektroingenieur und seit 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden.